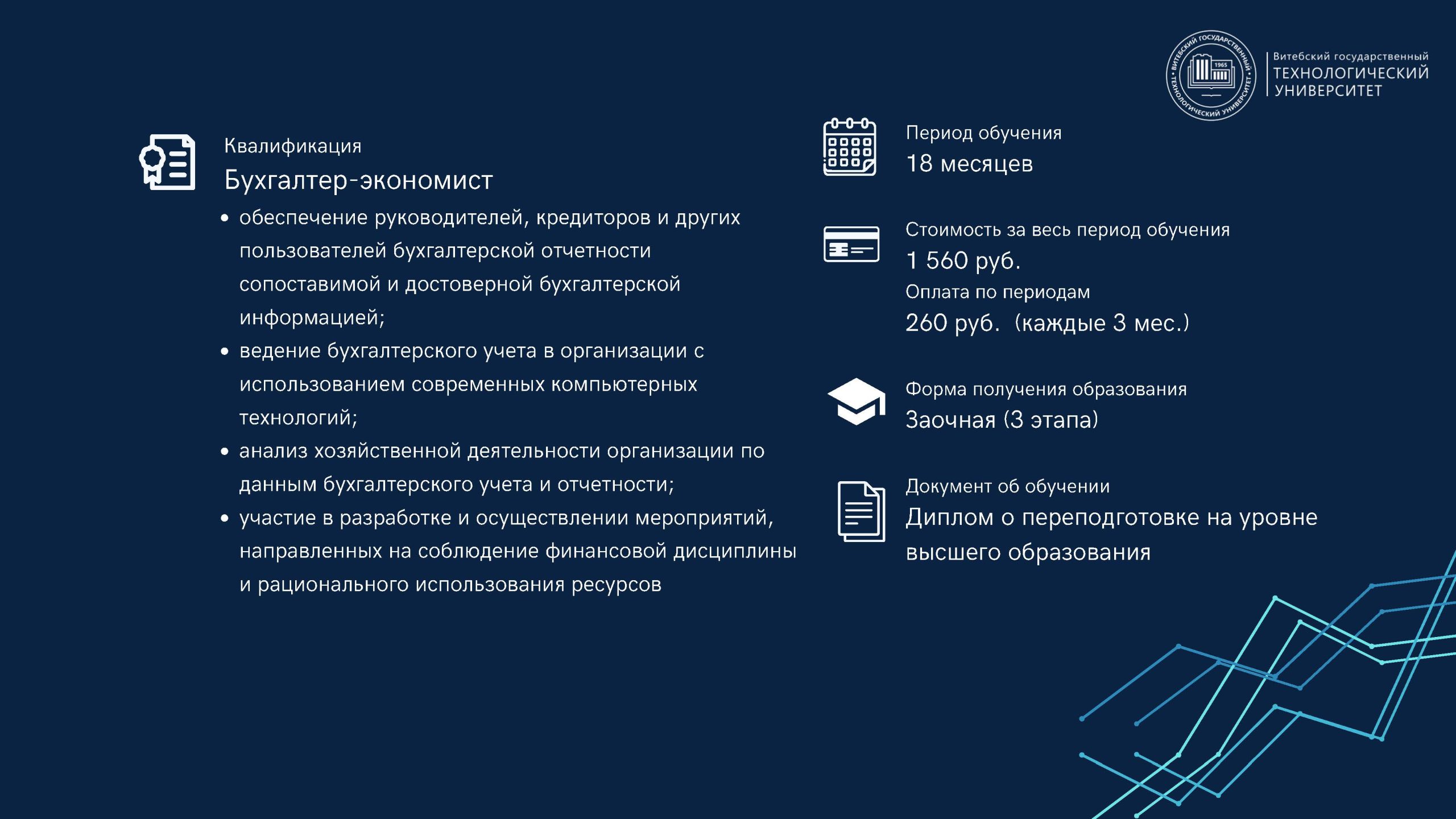

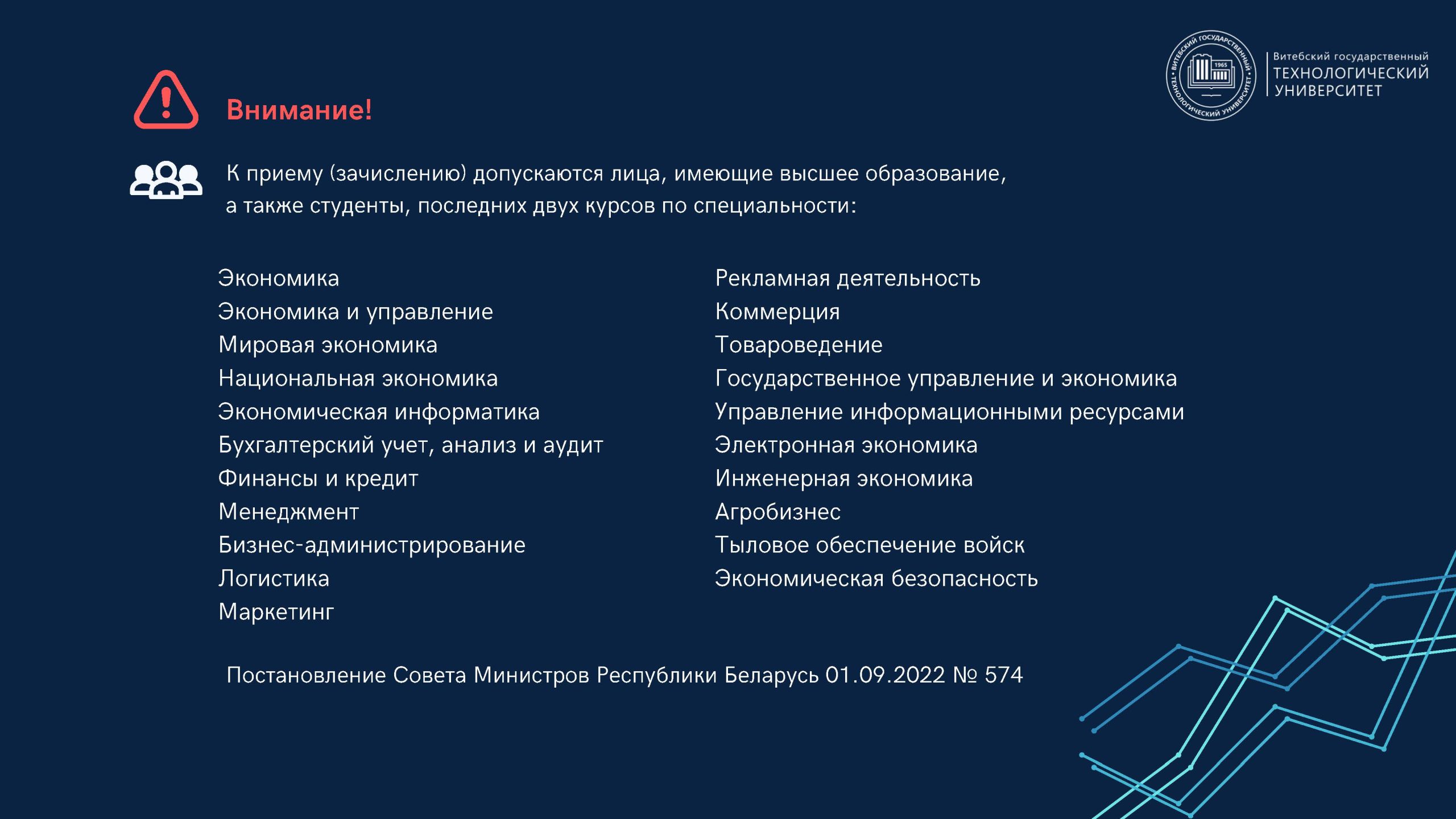

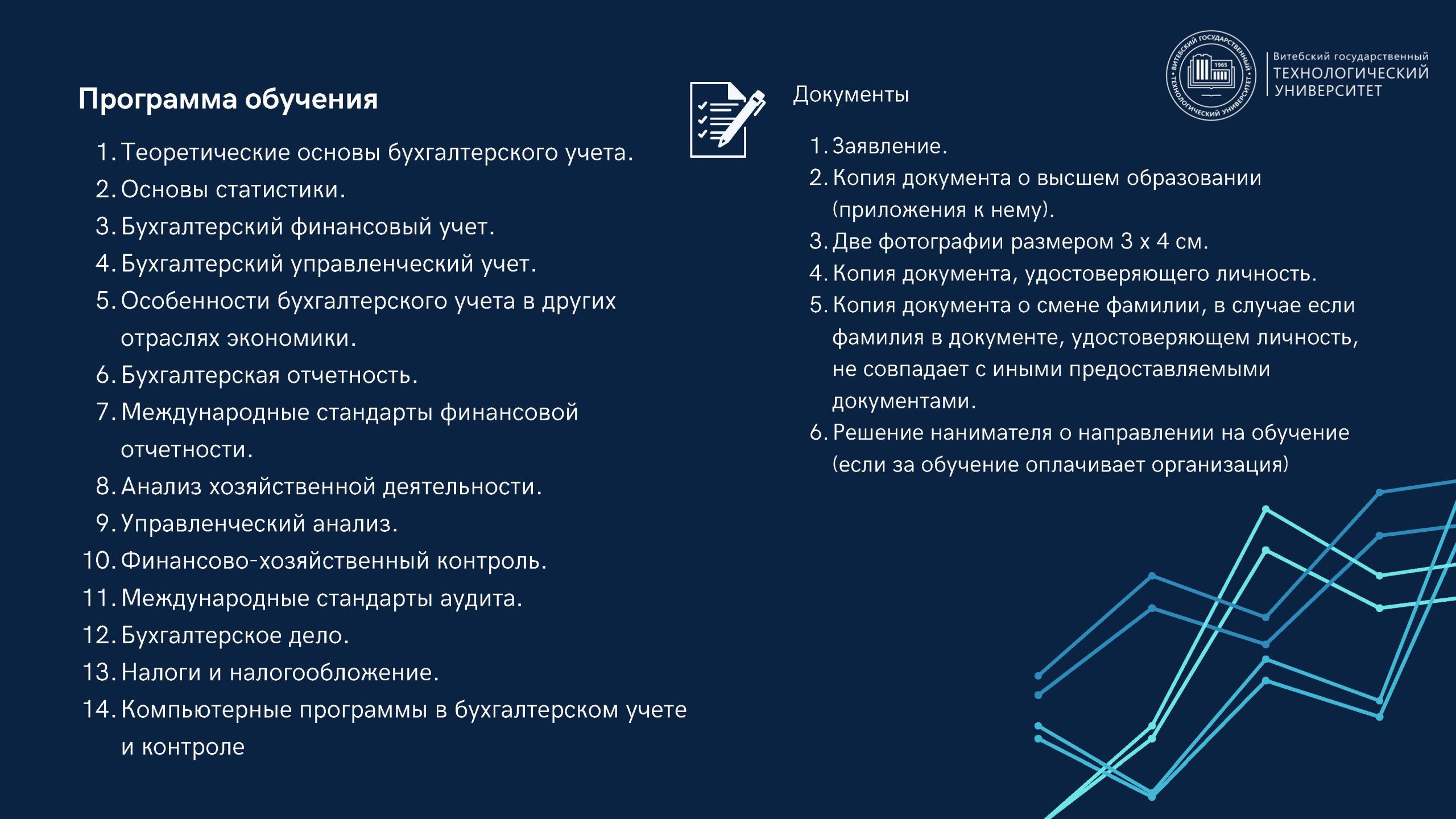

Бухгалтерский учет и анализ

Специальность 9-09-0411-01

«Бухгалтерский учет и анализ»

Квалификация: Бухгалтер-экономист

⇒ On-line запись на обучение

(выбирай специальность уже сегодня )